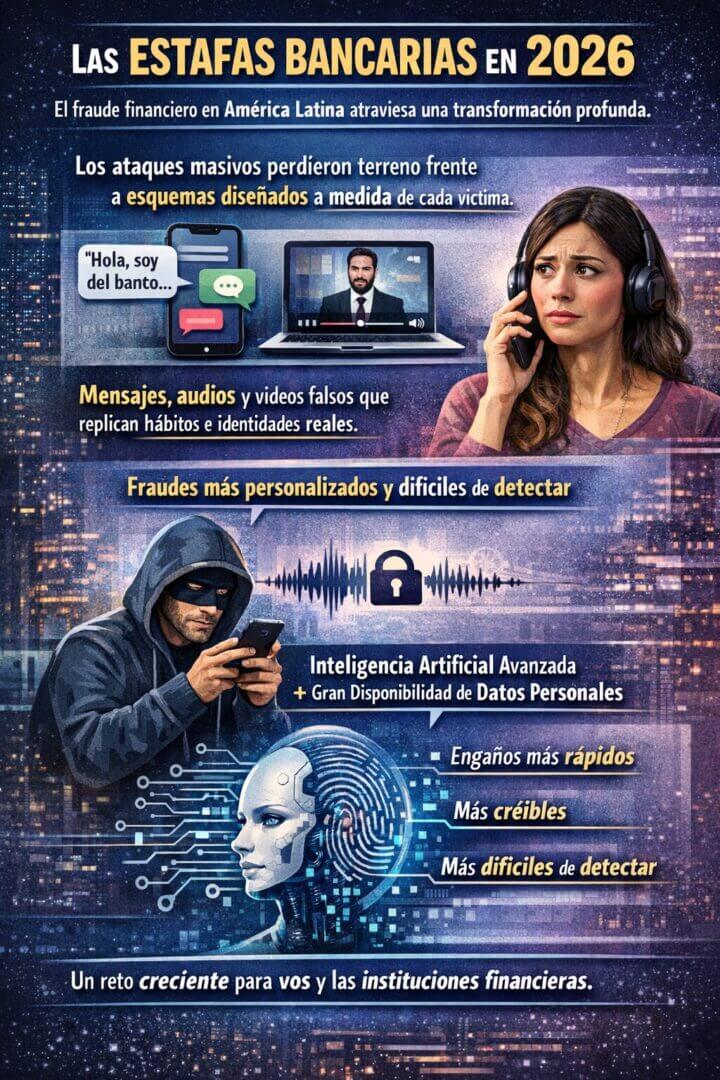

Las estafas bancarias en 2026 confirman que el fraude financiero en América Latina atraviesa una transformación profunda. Los ataques masivos perdieron terreno frente a esquemas diseñados a medida de cada víctima, con mensajes, audios y contenidos audiovisuales que replican hábitos, identidades y comportamientos reales.

El avance de la inteligencia artificial y la mayor disponibilidad de información personal configuran un escenario en el que el engaño resulta más rápido, más creíble y más difícil de detectar, tanto para vos como para las instituciones financieras.

De acuerdo con BioCatch, los fraudes continuaron afectando a personas y a bancos en un contexto en el que los métodos de pago digitales mantuvieron su expansión. Según datos de Payments and Commerce Market Intelligence (PCMI), las tarjetas de crédito concentraron en 2024 el 42% de los pagos en comercio electrónico en Latinoamérica, mientras que las tarjetas de débito y las billeteras digitales representaron el 12% y el 10%, respectivamente. Este ecosistema amplió la superficie de ataque para los ciberdelincuentes.

Índice de temas

¿Por qué las estafas bancarias en 2026 serán más rápidas y creíbles?

Las estafas bancarias en 2026 se apoyan en tecnologías capaces de replicar patrones humanos con gran precisión. La integración de inteligencia artificial permite personalizar los ataques con datos específicos de cada persona y reduce las señales clásicas de alerta que caracterizaban al phishing tradicional. De este modo, los correos genéricos y los mensajes impersonales quedaron atrás y dieron lugar a comunicaciones que incluyen nombres, referencias laborales, hábitos de consumo y vínculos profesionales.

Según explica Josué Martínez, Global Advisor de BioCatch Latam, “en los próximos meses el fraude se sofisticará pasando del clásico mensaje de phishing a detalles más específicos de la víctima o los hábitos digitales, considerando que cada vez existe más información disponible de la víctima”. Esta disponibilidad de datos provino de redes sociales, filtraciones previas y plataformas digitales que concentraron información sensible.

La velocidad también marcó una diferencia. Los ataques apuntaron a generar urgencia y presión emocional, con pedidos de acción inmediata que redujeron el margen de verificación. Transferencias, cambios de datos bancarios o autorizaciones de pago aparecieron como solicitudes legítimas, alineadas con rutinas habituales de trabajo o consumo, lo que aumentó las probabilidades de éxito del engaño.

¿Qué tipos de estafas bancarias en 2026 preocupan a las instituciones financieras?

Entre las estafas bancarias en 2026 que muestran mayor proyección se destaca el fraude BEC (Business Email Compromise). Este método aprovecha momentos de alta demanda o ausencia de personal clave para enviar instrucciones falsas vinculadas con pagos, cambios de cuentas de proveedores o transferencias urgentes. La falta de una verificación secundaria facilita que estas operaciones se concreten.

Otro frente de riesgo son los deepfakes. Se trata de contenidos audiovisuales generados o manipulados mediante inteligencia artificial que imitan la voz y la imagen de personas reales. Estas piezas se utilizan para suplantación de identidad, autorización de transacciones fraudulentas, evasión de controles biométricos e ingeniería social avanzada.

Las estafas en compras digitales también mantienen una tendencia en alza. Los delincuentes replican sitios de comercios legítimos o crean plataformas falsas para captar datos personales y dinero. BioCatch advierte, mediante un informe de Fortuna y Poder, que las páginas fraudulentas que imitaban a Amazon aumentaron un 232% en octubre respecto de septiembre, con una fuerte presencia en redes sociales.

En el terreno financiero, las estafas de inversión completan el cuadro. Sitios web y aplicaciones simulan ser plataformas legítimas y utilizan tácticas de suplantación de identidad para acceder a información bancaria de las víctimas.

¿Qué tipos de estafas bancarias en 2026 preocupan a las instituciones financieras?

| Tipo de estafa bancaria en 2026 | ¿En qué consiste? | ¿Cómo opera? | Dato relevante |

|---|---|---|---|

| Fraude BEC (Business Email Compromise) | Envío de correos electrónicos que aparentan provenir de directivos o proveedores para ordenar pagos o cambios de cuentas. | Aprovecha momentos de alta demanda o ausencia de personal clave para enviar instrucciones falsas vinculadas con transferencias urgentes o modificación de datos bancarios. La falta de una verificación secundaria facilita que se concreten las operaciones. | Es una de las estafas bancarias en 2026 con mayor proyección por su impacto directo en transferencias corporativas. |

| Deepfakes | Contenidos audiovisuales generados o manipulados con inteligencia artificial que imitan voz e imagen de personas reales. | Se utilizan para suplantación de identidad, autorización de transacciones fraudulentas, evasión de controles biométricos e ingeniería social avanzada. | Incrementan el riesgo en procesos que dependen de validaciones por video o reconocimiento facial. |

| Estafas en compras digitales | Creación o réplica de sitios de comercios legítimos para captar datos personales y dinero. | Los delincuentes montan plataformas falsas o clonan páginas reconocidas para redirigir pagos y obtener información sensible. | Según un informe difundido por Fortuna y Poder, páginas fraudulentas que imitaban a Amazon crecieron 232% en octubre respecto de septiembre, con fuerte presencia en redes sociales. |

| Estafas de inversión | Sitios web y aplicaciones que simulan ser plataformas financieras legítimas. | Utilizan suplantación de identidad y promesas de alta rentabilidad para obtener datos bancarios y transferencias de las víctimas. | Completan el cuadro de riesgos financieros al combinar engaño digital con manipulación emocional. |

¿Cómo impacta la inteligencia artificial en las estafas bancarias en 2026?

La inteligencia artificial ocupa un rol central en las estafas bancarias en 2026, tanto en la generación de los ataques como en su nivel de realismo. Los algoritmos permiten automatizar la personalización, ajustar los mensajes en tiempo real y replicar comportamientos humanos con alta precisión. Audios falsos, videos manipulados y respuestas coherentes elevan la tasa de éxito de los engaños y vuelven más difícil distinguir una comunicación legítima de una fraudulenta.

Este escenario obliga a las instituciones financieras a revisar sus estrategias de seguridad. El fraude ya no responde a patrones simples ni repetitivos y exige herramientas capaces de detectar anomalías sutiles en el comportamiento digital de los usuarios. El desafío pasa por anticipar la amenaza antes de que el daño ocurra y no limitarse a reaccionar cuando el fraude ya se concretó.

Desde BioCatch sostienen que la prevención debe ocupar un lugar central. La reacción posterior resulta insuficiente frente a ataques que se ejecutan en cuestión de minutos y aprovechan varios canales digitales de manera simultánea.

¿Qué medidas pueden reducir las estafas bancarias en 2026?

Para mitigar el impacto de las estafas bancarias en 2026, Josué Martínez propone un conjunto de acciones coordinadas entre bancos y usuarios. Una de las principales herramientas es la biometría conductual, que permite analizar patrones de interacción digital, como la velocidad de escritura, el movimiento del mouse o la forma de sujetar el dispositivo. Esta tecnología facilita la detección de anomalías en tiempo real e identifica accesos irregulares, bots o cuentas que quedaron bajo el control de impostores.

Otra línea de acción es la educación financiera. Las campañas educativas fortalecen la capacidad de los usuarios para tomar decisiones informadas, reducen la exposición al fraude y mejoran la respuesta ante situaciones sospechosas. De este modo, la prevención deja de depender solo de la tecnología y suma un componente clave: tu propio criterio frente a señales de alerta.

La participación de la banca en plataformas colaborativas de intercambio de inteligencia también ocupa un rol relevante. Compartir indicadores de compromiso, bloquear transferencias en tiempo real y articular con organismos regulatorios y fuerzas de seguridad reduce las ventajas de los actores malintencionados y mejora la capacidad de respuesta frente a maniobras coordinadas.

Por último, Martínez recuerda una serie de recomendaciones básicas para los usuarios: no compartir datos personales ni bancarios, desconfiar de mensajes y llamadas desconocidas, verificar la seguridad de los sitios web, usar contraseñas robustas con autenticación de dos factores y mantener los dispositivos actualizados. Estas prácticas fortalecen la seguridad y permiten un control más consciente de las operaciones digitales.